Europa

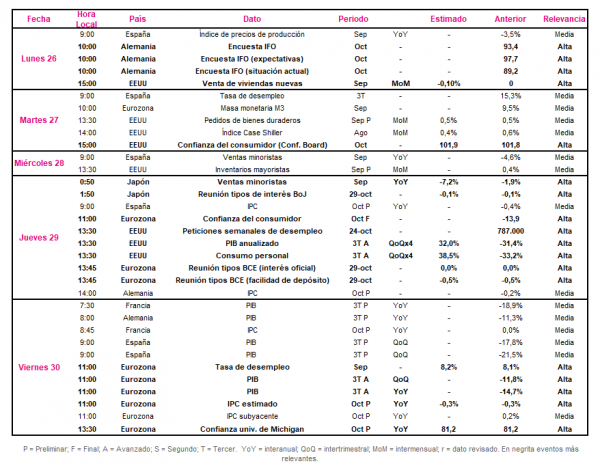

En la semana del 26 al 30 de octubre, en la que se publicarán un gran número de referencias macroeconómicas, el foco de interés se situará en los datos de la tasa de desempleo, IPC estimado y PIB del 3T de la Eurozona, al mismo tiempo que tendrá lugar la reunión de tipos de interés del mes de octubre del Banco Central Europeo (BCE). Asimismo, también se conocerán el resultado de las encuestas IFO alemanas y el PIB preliminar del 3T de Francia, Alemania y España, entre otros.

Todo ello en un contexto en el que se confirma una recuperación heterogénea, a nivel sectorial en la Eurozona, tras mantener el PMI preliminar manufacturero de octubre su tendencia alza hasta el nivel de 54,4 puntos, el deterioro de la situación epidemiológica y la adopción de nuevas medidas de distanciamiento social han provocado que el PMI de servicios retroceda hasta 46,2 puntos. Por otro lado, la confianza del consumidor de la Eurozona ha reflejado la incertidumbre sobre la evolución de la pandemia, cayendo a -15,5 puntos en octubre.

En este sentido, el jueves 29 de octubre el Consejo de Gobierno del BCE dará a conocer su visión sobre la recuperación de la economía y sus posibles actuaciones a corto y medio plazo. A su vez, comunicará sí deciden adoptar algún cambio en los tipos de interés oficiales, si bien el consenso de analistas no prevé que varíen ni el tipo de interés oficial (0,0%) ni el de la facilidad de depósito (-0,5%). Por su parte, el punto de mira del mercado se situará en si el BCE decide ampliar y/o extender el Programa de Compra de Deuda de Emergencia Pandémica (PEPP, por sus siglas en inglés), estimando el mercado que podría ampliarse su importe en 400.000 millones de € hasta 1,75 billones de euros en futuras reuniones.

Por su parte, el viernes 30 de octubre se conocerán varios indicadores relevantes sobre la evolución de la economía y del mercado laboral de la Eurozona. En concreto, se publicarán la tasa de desempleo de la Eurozona de septiembre, que se espera repunte 0,1 pp hasta un 8,2% interanual, y el IPC preliminar de octubre, estimándose que se mantenga estable en un -0,3% interanual. Asimismo, Eurostat hará público el dato el PIB preliminar del 3T de 2020 de la zona monetaria, del que no se dispone de estimación (-14,2% interanual 2T).

EEUU

Tras registrarse una caída superior de la esperada de las peticiones semanales de prestaciones de desempleo, situándose en su menor nivel desde el inicio de la pandemia (787.000 nuevas solicitudes), la próxima semana las referencias macroeconómicas más relevantes serán la publicación del PIB anualizado adelantado del 3T y la evolución del Índice de confianza del consumidor del Conference Board.

El martes 27 de octubre a las 15:00h (hora peninsular) se publicará el dato de la confianza del consumidor del Conference Board de octubre que, tras repuntar el mes anterior 15,5 puntos hasta 101,8 puntos, podría estabilizarse en torno a 101,9 puntos. Todo ello en un contexto en el que se reducen las expectativas de que se alcance un nuevo programa de estímulos fiscales en el Congreso y marcado por la proximidad de las elecciones presidenciales del 3 de noviembre.

A su vez, el jueves 29 de octubre, se publicará el resultado adelantado del PIB anualizado estadounidense. En concreto, se proyecta que repunte de un 32,0% anualizado (variación del trimestre multiplicada por 4x) en una coyuntura de progresiva recuperación de la actividad económica tras la caída de un 31,4% anualizada en el 2T de 2020.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el PIB de china avanzó en el 3T de 2020 hasta un 4,9% interanual, al mismo tiempo que las ventas minoristas y la producción industrial del mes de septiembre crecieron un 3,3% y 6,9% interanual, respectivamente, el foco de atención se situará en Japón.

En concreto, el jueves 29 de octubre se conocerá el dato de septiembre de las ventas minoristas y tendrá lugar la reunión de su Banco Central (BoJ, Bank of Japan). En este sentido, en una coyuntura de creciente incertidumbre sobre la evolución de la pandemia y su impacto económico, se estima que las ventas minoristas de septiembre muestren un retroceso interanual de un 7,2%, (vs -1,9% agosto). Por su parte, en la reunión del BoJ no se prevén novedades, manteniendo el tipo de interés oficial en un -0,1%.

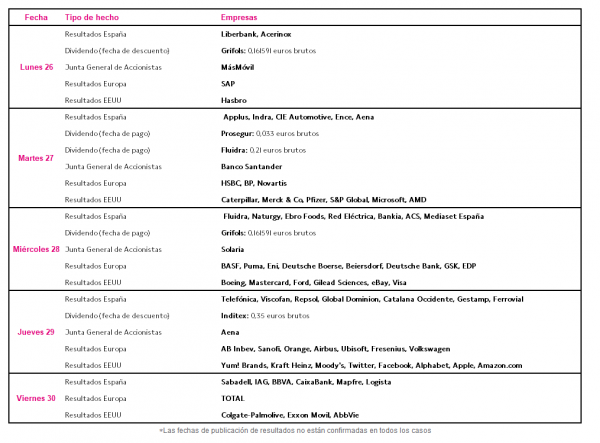

Datos empresariales a destacar

- Dividendos España: Grifols, Prosegur, Fluidra, Inditex

- Junta General de Accionistas: MásMóvil, Banco Santander, Solaria, Aena

- Resultados España: Liberbank, Acerinox, Applus, Indra, CIE Automotive, Ence, Aena, Fluidra, Naturgy, Ebro Foods, Red Eléctrica, Bankia, ACS, Mediaset España, Telefónica, Viscofan, Repsol, Global Dominion, Catalana Occidente, Gestamp, Ferrovial, Sabadell, IAG, BBVA, CaixaBank, Mapfre, Logista

- Resultados Europa: SAP, HSBC, BP, Novartis, BASF, Puma, Eni, Deutsche Boerse, Beiersdorf, Deutsche Bank, GSK, EDP, AB Inbev, Sanofi, Orange, Airbus, Ubisoft, Fresenius, Volkswagen, TOTAL

- Resultados EEUU: Hasbro, Caterpillar, Merck & Co, Pfizer, S&P Global, Microsoft, AMD, Boeing, Mastercard, Ford, Gilead Sciences, eBay, Visa, Yum! Brands, Kraft Heinz, Moody’s, Twitter, Facebook, Alphabet, Apple, Amazon.com, Colgate-Palmolive, Exxon Movil, AbbVie

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(