El BCE cambió radicalmente su postura de política monetaria el pasado mes de marzo para aliviar las tensiones que amenazan a los mercados de deuda soberana y corporativa. id:66065

Misión cumplida: los diferenciales de rendimiento han vuelto a estar donde estaban hace nueve meses. Durante este período, el balance del Eurosistema ha aumentado en algo más de 2.000 billones de euros, repartidos casi a partes iguales entre las inyecciones de liquidez bancaria y las compras de activos. Como los efectos de la crisis sanitaria en la brecha de producción europea no desaparecerán hasta dentro de unos años, parece evidente que las intervenciones excepcionales del BCE se alarguen hasta 2022.

Utilizando dos herramientas efectivas: PEPP y la tercera generación de TLTRO

La estabilidad financiera ocupa un lugar especial en los objetivos y preocupaciones de los bancos centrales. En muchos casos, ni siquiera se indica explícitamente en los estatutos de la institución, o sólo vagamente, no existe un vínculo preciso con los instrumentos de que dispone. Sin embargo, durante los episodios de tensión, el restablecimiento de la estabilidad financiera se convierte en el objetivo principal. Sin ello, la financiación de la economía real y, en consecuencia, la gestión de las expectativas de inflación podría verse comprometida. Este es el problema al que se enfrentó el BCE en marzo cuando surgieron graves tensiones en el mercado de deuda italiana y en los mercados de deuda corporativa. Se requería una respuesta fuerte y rápida para cortar de raíz el riesgo de fragmentación financiera (la zona euro ya había tenido la amarga experiencia de esto en la última década) y luego para asegurar que la concesión de préstamos bancarios no se paralizara. El Consejo de Gobierno deberá decidir esta semana si se prorrogan las medidas excepcionales. El principio de una prórroga ha sido aceptado en la reunión anterior, celebrada a finales de octubre, aunque no se determinaron los detalles.

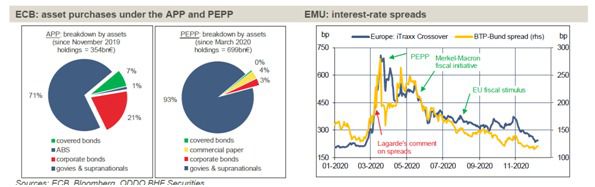

Estabilidad del mercado - La principal herramienta aquí es el PEPP1. Este programa de compra de activos es más flexible que el programa estándar (PEPP) en lo que respecta al desglose por países. También tiene un universo de inversión más amplio, incluyendo el papel comercial y la deuda griega. La proporción de compras de bonos soberanos supera el 90% del total (gráfico lhs). El anuncio del PEPP impidió que los diferenciales se ampliaran. Su aplicación hizo que se redujeran. Hoy en día, han vuelto a su nivel pre-pandemia (gráfico rhs).

Del paquete total de PEPP de 1.350.000 millones de euros, todavía quedan unos 630.000 millones de euros por utilizar. El excepcional paquete de PEPP de 120.000 millones de euros vence a finales de año. Recientemente, las compras han estado funcionando a un ritmo de unos 25.000 millones de euros por semana, una cuarta parte en el marco del APP y el resto en el PEPP. Si no se modifica, el programa de compra de activos estará activo hasta mediados de 2021. Para esta fecha, se espera que, con la ayuda de una vacuna, la pandemia haya disminuido hasta el punto de que las condiciones económicas casi han vuelto a la normalidad. Sin embargo, la conmoción pandémica no se habrá borrado, en primer lugar, porque el PIB seguirá distante de su tendencia anterior a la crisis (mayor brecha de producción) y, en segundo lugar, porque la inflación seguirá estando muy por debajo del objetivo a medio plazo. Esta es la situación que los pronósticos del personal del BCE describieron en septiembre, y no hay razón para pensar que habrá ningún cambio en sus proyecciones actualizadas preparadas para la reunión del 10 de diciembre.

En los últimos meses se han impuesto nuevas restricciones relacionadas con la salud, el euro se ha apreciado y se ha retrasado la ratificación del plan de recuperación europeo, tres factores negativos para la actividad y los precios. Por otra parte, ha habido noticias alentadoras sobre la vacuna, pero hasta la fecha esto no ha tenido ningún efecto positivo en las condiciones económicas, ni siquiera en el grado de incertidumbre. El consenso actual y las previsiones del FMI y la OCDE sugieren que la zona euro no volverá a un nivel de actividad pre-pandémica antes de 2022. Este es el criterio mínimo para decir que la crisis ha terminado (casi). Tendría sentido que el BCE extendiera su programa de compra de activos hasta este horizonte temporal. En nuestra opinión, sería mejor anunciar un aumento considerable del tamaño del PEPP, aunque no se utilice en su totalidad, que sólo una modesta extensión que podría tener que ser ajustada seis meses más tarde. Desafortunadamente, la experiencia muestra que el BCE puede inclinarse hacia la segunda opción.

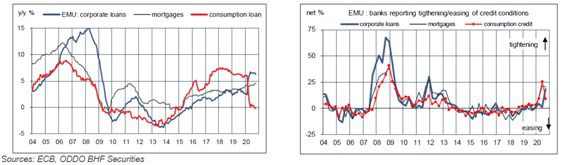

Condiciones de financiación - El flujo de crédito bancario no se ha ralentizado a causa de la pandemia, a diferencia de lo que ocurrió después de la crisis financiera de 2008. En octubre, los préstamos al sector privado crecieron un 4,6% interanual frente al 3,5% en 2019. Sin embargo, esta cifra oculta enormes diferencias entre las categorías (gráfico lhs). A medida que el consumo disminuyó, también lo hicieron los préstamos asociados. Por el contrario, los préstamos corporativos se aceleraron, en parte gracias a las garantías estatales. Según la encuesta del BCE a las empresas (SAFE), el 25% dice que utilizaron préstamos garantizados para reforzar su liquidez durante los cierres. Las pequeñas empresas han sido los principales usuarios, ya que las grandes empresas tienen otras fuentes de financiación.

Según la encuesta de préstamos bancarios del BCE (BLS), las normas de préstamo se han endurecido, aunque en menor medida que en 2008 (gráfico rhs). La misma encuesta arroja una luz interesante sobre los efectos de los instrumentos del BCE en la rentabilidad del sector bancario. Los programas de compra de activos aumentan la liquidez de los bancos y elevan los niveles de préstamos, pero a costa de erosionar la rentabilidad debido a la reducción de los márgenes de interés netos. La política de tipos de interés negativos ha agravado el problema, ya que los bancos tienen dificultades para repercutir este coste en sus clientes. Dicho esto, el sistema de escalonamiento que proporciona una exención de impuestos sobre una parte del exceso de reservas reduce el impacto negativo sobre la rentabilidad. En realidad, el único instrumento capaz de impulsar tanto los préstamos a la economía como la rentabilidad de los bancos es el TLTRO de tercera generación. Este puede ofrecer financiación a medio plazo a una tasa tan baja como -1%, 50 pb por debajo de la tasa de impuestos sobre las reservas. Esto equivale a subvencionar la concesión de préstamos.

En 2020, el volumen de la TLTRO aumentó en más de 1.100 millones de euros hasta 1.750 millones de euros, especialmente después de la enorme operación del pasado mes de junio. Tal y como están las cosas, se supone que la "subvención" de la tasa de TLTRO durará hasta junio de 2021. Dado que esta herramienta se considera eficaz, se prevé su ampliación. Los funcionarios del BCE han estado recientemente cantando las alabanzas de la TLTRO, ya que esta herramienta no tiene los efectos perversos de los tipos de interés negativos en el sector bancario3. Al igual que en el caso de la compra de activos, se ha aceptado en principio una prórroga, pero todavía hay que determinar los términos prácticos (duración, frecuencia y cantidad de las nuevas operaciones, y la cuantía de la "subvención").

El problema del euro -Como dice uno de los mantras favoritos del BCE, el tipo de cambio del euro no es un objetivo político. Sin embargo, el banco ha expresado varias veces en los últimos meses su incomodidad con la apreciación de la moneda, ya que es un obstáculo para el repunte de la inflación4. La depreciación del euro-dólar en 2018 y 2019 podría atribuirse al endurecimiento monetario de la Reserva Federal. En 2020, el euro se ha beneficiado de la vuelta en U de la Reserva Federal, pero también de los cambios de política económica interna. La acción del BCE para cerrar los diferenciales soberanos eliminó durante mucho tiempo (quizás para siempre) la prima de ruptura del euro. El acuerdo histórico de la UE sobre un estímulo situó la política fiscal en una perspectiva de reflación, lo cual es bastante poco común en Europa.

En general, el salto de 1,10 dólares en la primavera a 1,20 dólares en el otoño fue acompañado de una evolución positiva en la zona euro. La apreciación de los últimos días puede hacer que el BCE se sienta más incómodo, ya que no parece reflejar factores fundamentales de la economía o la política monetaria, sino que es la consecuencia indirecta de un mayor apetito de riesgo (ya que el dólar tiene menos demanda como refugio seguro). Este es el tipo de configuración en la que el BCE no puede esperar tener mucha influencia. Se puede esperar que los funcionarios del BCE señalen su vigilancia hacia la apreciación del euro pero no anuncien ningún intento de frenar este movimiento del mercado mediante una acción directa. La única medida verdaderamente creíble sería un recorte de las tasas de interés, pero como dijimos antes, esto tendría desventajas mucho mayores para la economía real y el sector bancario.

Si (

Si ( No(

No(