Jornada con tono mixto entre los principales mercados de renta variable a nivel global, en una sesión en la que el foco de atención se ha situado tanto en la evolución de las negociaciones del Brexit como en la reunión del BCE, con el anuncio de una nueva ampliación de los estímulos del organismo monetario. id:66089

Por un lado, se han incrementado las expectativas de que las delegaciones de la Unión Europea y Reino Unido no alcancen un acuerdo comercial. En este sentido, todo indica que la reunión que mantuvieron el primer ministro británico, Boris Johnson, y la presidente de la Comisión Europea, Ursula Von der Leyen, fue poco fructífera y no pudieron desbloquear la cuestión relacionada con la soberanía y control de las zonas pesqueras.

En este sentido, Ursula Von der Leyen ha comunicado un plan de contingencia de la Unión Europea en caso de que no se llegue a un acuerdo comercial con el Reino Unido antes del 31 de diciembre, como solicitó recientemente el negociador jefe de la Unión Europea Michael Barnier. A su vez, la presidenta de la Comisión Europea no ha podido asegurar que se alcance un acuerdo previo a la fecha límite o que se alcance posteriormente.

Ante este escenario, la libra mantiene su senda bajista de la semana, solamente temporalmente pausada en la sesión de ayer, depreciándose aproximadamente un 1,20% frente al euro.

Por otro lado, tal y como anticipaba el mercado, el BCE ha decidido ampliar el importe del Programa de Compra de Emergencia Pandémica (PEPP) en 500.000 millones de € (de 1,3 billones de € anterior a 1,85 billones de €) y extender su duración por lo menos hasta marzo de 2022 (junio de 2021 anterior), entre otras medidas.

Adicionalmente, el organismo europeo ha decidido extender el programa de liquidez de las entidades financieras (TLTRO-III) 1 año adicional hasta junio 2021 y ha mejorado sus condiciones hasta un 55% de sus préstamos elegibles para el programa. No obstante, las cotizaciones de las entidades financieras no han reaccionado positivamente y en la sesión el Stoxx 600 Banks ha retrocedido un 2,05%.

Paralelamente, el BCE ha disminuido sus perspectivas de inflación en este año (0,2% actual vs 0,3% septiembre) y mantenido sin cambios sus estimaciónes en 2021 (1,0%). Por otro lado, el organismo monetario prevé que el PIB de la Eurozona sufra una menos contracción a la estimada en septiembre, situándose ésta en un 7,3% anual en 2020 (vs -8,0% septiembre), proyectando una senda de recuperación más moderada en 2021 con un avance de la producción de un 3,9% anual en (vs 5,0% septiembre). En contraste, estima que la tasa de crecimiento se acelerará a un 4,2% anual en 2022 (vs 3,2% septiembre), para posteriormente reducirse a un 2,1% anual en 2023.

Por otro lado, en EEUU, el punto de mira de los inversores continúa en las negociaciones para lograr aprobar un nuevo plan de estímulos previo al fin del año 2020. En este sentido, todo indica que progresan las negociaciones entre los partidos Republicano y Demócrata. Asimismo, la recuperación del mercado laboral de la economía estadounidense ha mostrado nuevas señales de moderación ante la evolución de la situación epidemiológica en las últimas semanas, incrementándose las peticiones semanales de desempleo a su mayor registro en los últimos 3 meses (853.000 solicitudes)

Así, en la región Asia-Pacífico, sus principales bolsas han cerrado generalmente en negativo, a excepción del Shanghai Composite que ha recuperado un ligero 0,04% tras tres jornadas consecutivas en rojo. En contraste, el Nikkei 225 japonés ha caído un 0,23% y el Sensex indio un 0,31%.

Por su parte, en una sesión de más a menos, las principales bolsas de Europa, tras iniciar la sesión en positivo, han cerrado con tono mixto, con el punto de mira en la reunión del BCE y las negociaciones del Brexit. El Footsie 100 inglés ha subido un 0,52%, apoyado en la depreciación de la libra esterlina, y el CAC 40 francés un 0,05%. Al mismo tiempo, el DAX 30 alemán ha retrocedido un 0,33%.

En España, el IBEX 35 (-0,64%) ha perdido el umbral de 8.200 puntos, cerrando en 8.182 puntos. Entre sus componentes, han destacado las revalorizaciones de los valores del sector salud, con Pharma Mar revalorizándose un 2,75%, Grifols un 2,01% y Almirall un 1,41%. Por su parte, en terreno negativo, las mayores caídas se han situado en Inmobiliaria Colonial (-3,42%), tras celebrar su Día de Mercados de Capitales, Banco Sabadell (-3,41%) y Bankinter (-3,28%)

En EEUU, a cierre de la sesión europea, sus principales índices bursátiles registran un tono mixto, con variaciones al alza y a la baja por debajo del umbral de un 0,30%, con el punto de mira en la FDA y su reunión con expertos independiente sobre la aprobación de uso de emergencia de la vacuna experimental de Pfizer y BioNTech. En concreto, el S&P 500 cae un 0,04% y el Nasdaq Composite recupera un 0,27%.

Renta fija

En el día de hoy el Tesoro Público ha emitido deuda con un vencimiento a 10 años en tipos de interés negativos por primera vez en su historia. Así, ha recaudado 1.848,1 millones de € (objetivo emisión entre 750 y 2.250 millones de €) distribuidos de la siguiente forma:

- 921 millones de € en obligaciones a 10 años con un tipo de interés marginal de -0,016%. Los inversores habían reclamado un total de 2.806,4 millones de € (sobredemanda 3,05x).

- 927,1 millones de € en obligaciones ligadas a inflación a 7 años con un tipo de interés marginal de -1,135% (cupón de 0,65%). En este caso, la sobredemanda ha llegado a este caso a un 1,92x.

En este sentido, la jornada ha transcurrido sin movimientos relevantes entre los principales mercados secundarios de deuda soberana de la Eurozona, donde el foco de atención se ha situado, tal y como se anticipaba, en la reunión de tipo de interés del BCE del mes de diciembre.

En este caso, como ya anunció su presidenta Christine Lagarde en la reunión de octubre, han decidido realizar una modificación completa sobre sus instrumentos de política monetaria. En concreto, el BCE, entre otras medidas ha aprobado:

- Mantener el tipo de interés oficial en el 0,0% y la facilidad de depósito en un -0,5%.

- Ampliar el importe del Programa de Compra de Emergencia Pandémica (PEPP) en 500.000 millones de € (de 1,3 billones de € anterior a 1,85 billones de €) y extender su duración al menos hasta marzo de 2022 (junio de 2021 anterior). Sin embargo, en la conferencia de prensa la presidenta del organismo, Christine Lagarde, ha matizado que las circunstancias y la evolución de la economía determinarán si se invertirán los 500.000 millones de € adicionales.

- Reinvertir el principal de los bonos vencidos del PEPP hasta finales de 2023.

- El programa de compra de activos APP continuará a un ritmo de 20.000 millones de € mensuales, manteniéndose hasta que el organismo decida subir los tipos de interés oficiales.

- Extender los términos favorables del TRLTRO-III bancario un año hasta junio de 2022 y ofrecer tres nuevas subastas bajo el programa el próximo año. Los bancos podrán suscribir el 55% de sus préstamos elegibles para el programa (50% actual)

En este sentido, el bono alemán y francés a 10 años han cerrado invariables en un -0,61% y en un -0,36%, respectivamente.

Paralelamente, la yield del bono a 10 años italiano ha retrocedido 2 pb hasta el nivel de un 0,56%, situándose nuevamente en mínimos históricos. Por su parte, la rentabilidad del bono español a 10 años ha permanecido invariable en 0,02%, cerrando a apenas 0,02 pb de entrar en terreno negativo por primera vez en su historia.

Fuera de la Eurozona, la rentabilidad del Gilt británico a 10 años ha retrocedido 6 pb hasta un 0,20%, apoyado en la depreciación de la libra ante la incertidumbre sobre la evolución de las negociaciones del Brexit.

En EEUU, la TIR de su bono a 10 años se sitúa en un 0,93% a cierre de la sesión europea (-1 pb).

Materias primas y divisas (a cierre de sesión europea)

Jornada alcista en el mercado de petróleo, impulsada por la depreciación del dólar frente al euro tras la reunión del BCE, y a la espera de la evolución de las negociaciones sobre los estímulos fiscales en EEUU y sus implicaciones en la demanda de crudo.

Por otro lado, los inversores también se han posicionado en el petróleo tras conocerse la explosión de dos pozos petroleros en el centro de Irak, en una zona en que se produce entre 20.000 y 25.000 barriles diarios (bdp). De esta manera, los inversores dejan atrás el inesperado dato del repunte de los inventarios semanales de la AIE de EEUU conocido ayer (15,189 millones de barriles), su mayor incremento semanal desde mediados de abril.

En esta coyuntura, el precio del petróleo Brent supera el umbral de 50 dólares por abril, incrementándose hasta 50,78 dólares por barril a cierre de sesión europea (+3,97%), al mismo tiempo que el petróleo WTI (de referencia en EEUU) se sitúa en 47,26 dólares por barril (+3,82%).

Por otro lado, el oro se aprecia ligeramente un 0,20% hasta 1.845 dólares por onza.

En el mercado de divisas, la reunión de tipos de interés del BCE y la actualización de las previsiones económicas para la zona monetaria han tenido un impacto positivo sobre la cotización del euro. En concreto, a cierre de la sesión europea, el euro se aprecia un 0,47% respecto a ayer, situándose en 1,2138 dólares por euro.

Paralelamente, tras el ligero repunte de ayer, la libra esterlina, ante el progresivo incremento de posibilidades de que el Reino Unido y la Unión Europea no alcancen un acuerdo comercial, se deprecia un 1,18% hasta 1,0957 euros por libra.

Macro

Producción industrial, Francia

En octubre, la producción industrial de Francia repuntó un 1,6% mensual, igualando su crecimiento del mes de septiembre, y superando ampliamente las expectativas del consenso del mercado de un 0,4% mensual. Sin embargo, aún se sitúa un 3,6% por debajo de sus niveles pre-pandemia (febrero) y un 5,5% inferior a octubre de 2019.

Por subsectores, el crecimiento de la producción se desaceleró significativamente en la industria manufacturera, con un ligero aumento de un 0,5% respecto a septiembre (vs. +2,3% el mes anterior), debido principalmente a la caída de equipos de transporte (-2,7% mensual). Por su parte, la construcción repuntó un 1,7% mensual y la producción en las ramas de actividad de minería y energía un 7,9% mensual.

PIB mensual, Reino Unido

Según las estimaciones de la Oficina Nacional de Estadísticas de Reino Unido, su PIB registró en octubre su sexto crecimiento mensual consecutivo, si bien continuó desacelerando su ritmo de expansión en un contexto marcado por las nuevas medidas adoptadas por el Gobierno británico para controlar la pandemia. En concreto, se incrementó un 0,4% mensual, frente a un 1,1% mensual en septiembre. Así, se mantiene un 7,9% por debajo de sus niveles de febrero de 2020.

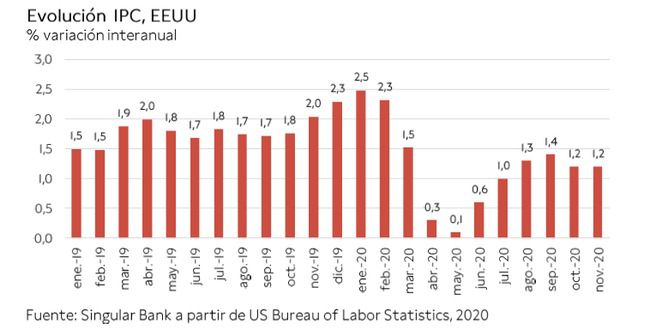

Inflación, EEUU

En noviembre, la tasa de inflación de EEUU se situó en un 1,2% anual por segundo mes consecutivo, tras la tendencia al alza mostrada entre mayo y septiembre, constatando la moderación de la reactivación de la actividad económica. Por tipología de bienes, destacó nuevamente el repunte de los precios de los alimentos (+3,7% anual), al mismo tiempo que se aceleró la caída de los de la energía (-9,4% anual).

Por su parte, el índice de precios eliminando alimentos frescos y energía aumentó ligeramente un 0,2% respecto al mes anterior. Así, en términos interanuales, la inflación subyacente se situó en un 1,6%.

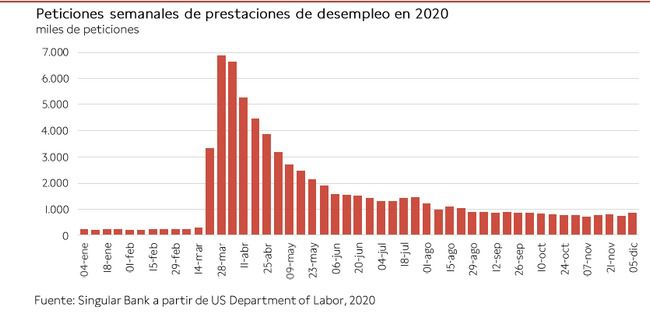

Peticiones semanales de prestaciones de desempleo, EEUU

En la primera semana de diciembre, las solicitudes semanales de prestaciones de desempleo en EEUU alcanzaron su mayor incremento desde mediados de agosto, situándose en su nivel más alto en los últimos tres meses.

En concreto, entre el 30 de noviembre y el 5 de diciembre se registraron 853.000 nuevas solicitudes, 137.000 más que la semana anterior (716.000). Una cifra que aún supera en más de tres veces sus niveles pre-pandemia (promedio enero-febrero: 212.000 peticiones).

Empresarial

Airtificial Intelligence (Hoy: +18,11%; YTD: +31,87%)

La compañía española especializada en estructuras inteligentes y robótica colaborativa, que cotiza en el Mercado Continuo, ha comunicado que ha firmado tres nuevos contratos por un importe de 7 millones de €.

En concreto, Airtificial ha anunciado que los contratos consisten en la fabricación de líneas de montaje y test de alto valor tecnológico en America del Norte, Asia y Europa del Este en compañías del sector de automoción. Si bien no ha informado de sus nombres, si ha comunicado que son empresas Tier I, referentes a nivel mundial, y que estas adjudicaciones incluyen a un nuevo cliente japones, lo que permitirá a Airtificial incrementar su cartera de clientes.

Finalmente, la compañía española ha señalado que para el desarrollo y ejecución de los contratos incorporará soluciones avanzadas de automatización como inteligencia artificial aplicada a la adquisición de datos, robótica colaborativa con brazos articulados y visión artificial.

Duro Felguera (Hoy: -0,41%; YTD: +106,44%)

La compañía española especializada en la ejecución de proyectos llave en mano de sectores energético e industria, que cotiza en el Mercado Continuo, ha realizado un comunicado en relación a las publicaciones aparecidas en algunos sobre la existencia de ofertas por la compañía. En concreto, la compañía ha comunicado la siguiente información con ocasión del proceso de captación de inversores privados dirigido por un asesor financiero externo:

- Finalizada la fase de indicaciones de interés, Duro Felguera ha recibido propuestas de cuatro potenciales inversores privados que han presentado las correspondientes ofertas no vinculantes.

- Dichas ofertas estarían siendo actualmente evaluadas por la sociedad.

- Actualmente, la compañía continúa tramitando el expediente de solicitud de apoyo público temporal del Fondo de Apoyo a la Solvencia para Empresas Estratégicas gestionado por la SEPI.

ha perdido el umbral de 8.200 puntos")

Si (

Si ( No(

No(