Los principales mercados de renta variable a nivel global cierran la semana con caídas generalizadas ante las preocupaciones por el lento progreso de los planes de vacunación, los problemas de suministro de vacunas, especialmente en la UE, y la incertidumbre sobre la recuperación económica a corto plazo. id:67653

Todo ello unido a la elevada volatilidad de la bolsa estadounidense, condicionada tanto por la publicación de un gran número de resultados empresariales como por los movimientos especulativos de los últimos días, que han llevado a la plataforma de

trading Robinhood a restringir parcialmente las operaciones de compra de acciones de algunas compañías como GameStop.

En la sesión de hoy se han conocido varias noticias relativas a las vacunas, que se unen al anuncio de la biotecnológica estadounidense Novavax sobre la elevada efectividad de su inyección frente a la variante británica de coronavirus. En la UE, tras las crecientes tensiones con AstraZeneca ante el déficit y los retrasos en las entregas, la Comisión Europea ha presentado un plan para restringir la exportación de vacunas covid-19, lo que obligará a las compañías farmacéuticas a obtener una autorización previa antes de enviar a otros países dosis fabricadas en su territorio.

En medio de estas tensiones, la agencia europea reguladora de medicamentos (EMA) ha autorizado la vacuna frente al covid-19 desarrollada por AstraZeneca y la Universidad de Oxford, que se une así a las de Pfizer-BioNTech y Moderna. No obstante, la aprobación se ha limitado a la inoculación en adultos, tras recomendar ayer la comisión de inmunización de Alemania que se autorizara la vacuna sólo para personas entre 18 y 64 años debido a la falta de datos de ensayos en grupos de mayor edad.

Por otro lado, los resultados del ensayo de la vacuna de Johnson & Johnson, que requiere una única dosis, mostraron una fuerte protección contra el virus. En un estudio realizado con más de 44.000 personas, la vacuna previno el 66% de los casos de covid-19, siendo especialmente eficaz en el caso de las infecciones graves (85%) y de hospitalizaciones (100%). En base a estos resultados, la farmacéutica planea solicitar la próxima semana una autorización de uso de emergencia a la FDA (Administración de Alimentos y Medicamentos de EEUU).

En el plano macroeconómico, los institutos de estadística de Alemania, Francia y España han confirmado la fuerte contracción de sus economías en 2020 ante la disrupción del covid-19. Según las estimaciones preliminares, en el conjunto del año el PIB de Alemania se situó 5,0% por debajo de su nivel del 4T de 2019, el de Francia un 8,3% anual y en de España un 11,0% anual.

En este contexto, las principales bolsas de la Eurozona han registrado pérdidas de en torno a un 2%. El IBEX 35 español ha mostrado la caída más significativa (-2,21%), seguido del CAC 40 francés (-2,02%) y el FTSE 100 británico (-1,82%). Por su parte, el DAX 30 alemán ha retrocedido un 1,71%.

En España, el IBEX 35 ha cerrado la semana en su menor nivel en el último mes (7.758 puntos), acumulando desde el viernes pasado una caída de un 3,5%. En una sesión marcada por la presentación de resultados de algunas entidades bancarias (tras la de ayer de Bankia), CaixaBank (+3,16%) y Bankia (+2,75%) han liderado los avances entre los únicos 7 valores que han finalizado la jornada enverde. En contraste, las mayores pérdidas se han concentrado en BBVA (-4,42%) y Ferrovial (-4,69%).

En EEUU, siguiendo la misma tendencia que en Europa, el S&P 500 cae un 1,32% a cierre de la sesión europea, situándose las mayores pérdidas en los sectores de materias primas, comunicaciones y energía. Paralelamente, el Nasdaq Composite retrocede un 1,18%.

Renta fija

En la jornada de hoy predominan las ventas en los principales mercados de deuda soberana a nivel global, en línea con la tendencia registrada ayer en los países con mayor calidad crediticia. A pesar de las caídas de la renta variable, los inversores también reducen su exposición a la renta fija soberana, especialmente en los bonos con mayor plazo de vencimiento.

En las referencias a 10 años, las variaciones de yield en los mercados secundarios de la Eurozona se sitúan en torno a 2 pb, a excepción del bono italiano que muestra un movimiento más moderado tras registrar ayer un retroceso significativo de 1,9 pb ante la actual coyuntura de inestabilidad política que atraviesa el país. En concreto, la TIR del bono italiano a 10 años ha repuntado hoy ligeramente hasta un 0,641% (+0,7 pb). Por su parte, el rendimiento del bono español a 10 años ha aumentado 2,5 pb a un 0,095% y el del Bund alemán al mismo plazo 2,1 pb hasta un -0,520%.

En Reino Unido, la rentabilidad del Gilt a 10 años ha revertido su repunte de ayer, mostrando hoy el incremento más significativo entre los principales mercados de renta fija. En concreto, ha aumentado 4,0 pb hasta un 0,325%.

Paralelamente, la TIR del bono estadounidense a 10 años repunta 2,2 pb a cierre de la sesión europea hasta un 1,067%, ligeramente inferior a su incremento de ayer (+2,8 pb).

Materias primas y divisas (a cierre de sesión europea)

Tras la tendencia bajista de las dos últimas sesiones, el mercado de petróleo revierte parcialmente las pérdidas en la sesión de hoy. No obstante, los movimientos de la última semana han sido moderados, inferiores a un 1% diario, en una coyuntura en la que los factores de reducción de oferta continúan sustentando la cotización del crudo, a pesar de la negativa situación epidemiológica y su incierto impacto sobre la evolución de la demanda a corto plazo.

Hoy se ha registrado una sesión de menos a más apoyada principalmente en las noticias positivas sobre las vacunas de Novavax y Johnson & Johnson, y ante la aprobación de la de AstraZeneca por parte de la Agencia Europea del Medicamento, a pesar de las crecientes tensiones con la UE. Unos factores que aumentan las expectativas de que se pueda acelerar el ritmo de vacunación a nivel global, lo que permitiría aumentar la visibilidad sobre su efectividad y sobre el control de la pandemia.

A cierre de los mercados europeos, el petróleo Brent se revaloriza un 0,76% hasta 56,0 dólares por barril, mientras que el precio del petróleo WTI (de referencia en EEUU) cae ligeramente a 52,3 dólares por barril (-0,10%).

Por otro lado, la cotización del oro experimenta un repunte de un 0,63%, encaminándose hacia la que sería su tercera subida en las últimas 10 sesiones, alcanzando los 1.850 dólares por onza.

En el mercado de divisas, el cruce eurodólar aumenta ligeramente por segunda jornada consecutiva, situándose en torno a 1,213 dólares por euro (+0,10%). Paralelamente, la divisa europea se aprecia un 0,15% frente a la libra esterlina hasta 0,885 libras por euro.

Macro

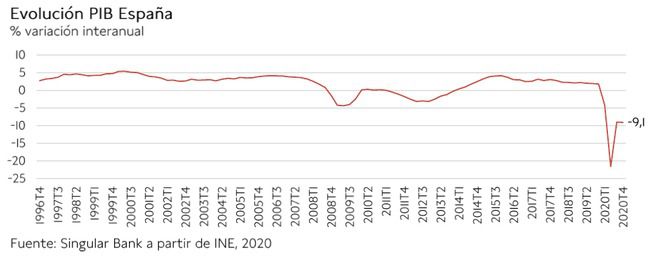

PIB 4T 2020 de España

El PIB de España experimentó en el 4T de 2020 un avance de un 0,4% respecto al trimestre anterior. Una evolución explicada principalmente por el aumento del gasto público de un 4,0% trimestral, frente a un 1,2% en el 3T, al mismo tiempo que la demanda de los hogares retrocedió hasta un 2,5% trimestral, tras repuntar un 20,8% en el trimestre anterior. Por su parte, la formación bruta de capital cayó un 6,2% respecto al 3T.

Paralelamente, las exportaciones de bienes y servicios se contrajeron un 1,4% trimestral, mientras que las importaciones de bienes y servicios se incrementaron un 0,4% trimestral.

En términos interanuales, la producción se contrajo un 9,1% respecto al 4T de 2019, ligeramente superior a la registrada entre junio y agosto de un 9,0% interanual.

En el conjunto de 2020, el PIB registró un desplome de un 11,0% respecto al año anterior.

Inflación en España

En enero, según el dato adelantado del INE, la inflación en España repuntó hasta un 0,6% anual, tras situarse en un -0,5% anual el mes anterior. Una evolución que refleja principalmente la significativa subida del precio de la electricidad y el gas y el avance de los precios de alimentos y bebidas no alcohólicas.

PIB 4T 2020 de Alemania

El PIB de Alemania, según la primera lectura de Destatis, registró un avance de un 0,1% en el 4T de 2020 respecto al trimestre anterior. Una evolución que muestra la ralentización de la recuperación económica ante el deterioro de la situación epidemiológica y el endurecimiento de las medidas de movilidad impuestas en el mes de diciembre.

En términos interanuales, la producción se situó un 2,9% por debajo de su nivel del 4T de 2019.

En el conjunto de 2020 la economía alemana sufrió una contracción de su PIB de un 5,0% anual.

Mercado laboral en Alemania

En diciembre, en Alemania la población ocupada se situó en 44,6 millones de personas, manteniéndose prácticamente estable respecto al mes anterior. Sin embargo, respecto a febrero de 2020 se contrajo un 1,6% (-743.000 ocupados).

Paralelamente, en diciembre el número de personas en situación de desempleo ascendió a 1,95 millones, repuntando un 0,5% respecto al mes anterior. En términos interanuales, el número de desempleados se incrementó un 40,3% en 562.000 personas. Una evolución que situó la tasa de desempleo estable en un 4,4% de la población activa.

PIB 4T 2020 de Francia

En el 4T, según la primera lectura de Insee, el PIB de Francia registró una contracción de un 1,3% respecto al trimestre anterior ante el endurecimiento progresivo desde el mes de octubre de las medidas de movilidad y distanciamiento social adoptadas por el Gobierno.

En el conjunto de 2020 la producción en Francia cayó un 8,3% anual.

Confianza del consumidor de la Universidad de Michigan, EEUU

En enero, el índice de sentimiento económico de la Universidad de Michigan retrocedió 1,7 puntos respecto al mes anterior hasta 79,0 puntos, ligeramente por debajo de la estimación preliminar (79,2 puntos). Una evolución lastrada principalmente por el significativo deterioro de la confianza de los consumidores en las condiciones económicas actuales, cuyo indicador cayó 3,3 puntos hasta 86,7 puntos en un contexto marcado por el empeoramiento de la situación sanitaria.

Por su parte, el indicador de expectativas mostró un descenso más moderado de 0,6 puntos hasta 74,0 puntos.

Empresarial

CaixaBank (Hoy: +3,16%; YTD: -0,67%)

Los resultados de CaixaBank en el 4T de 2020 han superado las previsiones de consenso a lo largo de toda la cuenta de resultados. El margen de intereses ha crecido un 2,5% respecto al 3T ante el menor coste de financiación, mientras que las comisiones netas han avanzado un 5% y los ingresos del negocio asegurador un 4,5%. Por su parte, el total de ingresos se ha mantenido estable respecto al trimestre anterior. Así, en el conjunto del año el margen de intereses ha descendido un 1% y los ingresos totales un 2,3%.

El banco ha cumplido con sus objetivos de recortes de gastos con un descenso de los costes de explotación de un 4% en el conjunto del año y de un 6,7% frente al 4T de 2019. Con ello, el margen neto antes de provisiones en 2020 ha permanecido estable respecto a 2019. A su vez, en el 4T el margen antes de provisiones y el beneficio antes de impuestos se han incrementado en ambos casos un 5% respecto al trimestre anterior.

Por otro lado, las dotaciones para el riesgo de crédito han ascendido en 2020 a 1.915 millones de € frente a 376 millones de € el año anterior. De este importe, 1.252 millones de € corresponden a una dotación extraordinaria por impactos futuros asociados al covid-19. La tasa de morosidad se ha reducido durante el año del 3,6% al 3,3%, al mismo tiempo que la tasa de cobertura ha pasado del 55% al 67%.

El beneficio neto de CaixaBank se ha situado en 1.381 millones de € (-19% interanual), equivalente a 0,17 € por acción. La entidad ha decidido distribuir con cargo a 2020 un dividendo único de 2,65 céntimos por acción equivalente a un pay-out del 15% del beneficio.

Siemens Gamesa (Hoy: +0,50%; YTD: +2,42%)

En el primer trimestre de su ejercicio fiscal, Siemens Gamesa ha registrado unas ventas de 2.295 millones de €, un 15% más que en el mismo periodo del año anterior (+21% en divisa constante), con un margen Ebit antes de gastos de reestructuración del 5,3%. Ambas magnitudes están en línea con el guidance de la compañía para el ejercicio, aunque ligeramente por debajo del consenso. Después de costes de integración y reestructuración, el Ebit reportado ha sido de 14 millones de € (pérdidas de 229 millones de € en el 1T de 2020), y el beneficio neto de 11 millones de € (-174 millones de € en el mismo periodo de 2020).

En 2021, la compañía mantiene el objetivo de alcanzar unas ventas en el rango 10.200-11.200 millones de € (+12% frente a 2020) y un margen Ebit antes de costes de integración y reestructuración de entre el 3% y el 5%. El crecimiento de las ventas de Siemens Gamesa se apoya en el fuerte desempeño de las ventas offshore, que han crecido un 62% con respecto a 1T de 2020, y de las ventas de Servicios, que han aumentado un 8% interanual. En contraste, las ventas onshore continúan todavía afectadas por algunos retrasos en la ejecución de proyectos, especialmente en el mercado americano como consecuencia de la pandemia.

Durante los últimos doce meses, Siemens Gamesa ha firmado pedidos por un importe total de 12.389 millones de €, cerrando el año 2020 con una cartera de pedidos de 30.104 millones de € (+7% interanual), 2.015 millones de € por encima de los de diciembre de 2019. El precio medio de la entrada de pedidos offshore en el 1T de 2021 ha sido de 0,69 M€/MW frente a 0,70 M€/MW el año anterior. En onshore, el precio medio ha pasado de 0,63 a 0,69 M€/MW.

SAP (Hoy: -3,23%; YTD: -2,26%)

Los resultados de SAP publicados hoy superan ligeramente en su conjunto las previsiones del consenso del mercado, si bien de cara a 2021 la compañía muestra una gran cautela por el continuado impacto de la crisis del covid-19. Así, proyecta una recuperación más intensa a partir de 2022.

Los ingresos de la división de Cloud han aumentado un 8% interanual hasta 2.041 millones de € en el 4T de 2020, y un 17% en el conjunto del año. Por su parte, los ingresos de licencias de software en el 4T han alcanzado 4.538 millones de €, registrando una caída de un 6% en el conjunto del año pasado. Esta buena evolución del negocio Cloud, aunque ha desacelerado algo su crecimiento, no ha compensado el fuerte impacto de la pandemia sobre la venta de licencias de software, que en el 4T seguía sin mostrar síntomas de recuperación.

La compañía espera alcanzar unos ingresos en Cloud en 2021 en el rango de 9.100-9.500 M€ (+13% en medio del rango), y unos ingresos totales de entre 23.300 y 23.800 millones de € (vs. 23.230 M€ en 2020). Respecto al beneficio operativo, proyecta un nivel similar a 2020, o ligeramente inferior. En resumen, aunque la situación de la compañía se ha estabilizado tras la caída de ingresos provocada por la crisis sanitaria en 2020, el escenario para 2021 todavía no contempla una vuelta a las tasas de crecimiento previstas antes de la pandemia.

Si (

Si ( No(

No(