Toma de beneficios generalizada en los mercados de renta variable globales en una jornada en la que la caída del bitcoin a mínimos desde comienzos de año ha lastrado la cotización de las acciones vinculadas a las criptomonedas. Una evolución que se ha producido en una semana volátil en la que han afectado, entre otras variables, las declaraciones de hoy del Banco Popular de China descartando el uso de las monedas digitales como forma de pago. id:71880

Por otro lado, uno de los principales focos de preocupación del mercado se sitúa en los crecientes problemas de escasez en la industria de semiconductores, especialmente ante su impacto en los sectores de automóviles y de electrónica. Según una investigación de Susquehanna Financial Group, los plazos de entrega de chips aumentaron en abril a 17 semanas, frente a 12 semanas en enero de 2020. Una evolución negativa que podría acentuarse a corto plazo ante el posible impacto en las cadenas de suministro globales del repunte de los casos de contagio de covid-19 observado en los últimos días en algunas regiones de Asia. Destaca especialmente Taiwán, clave en la fabricación de chips, donde por el momento el Gobierno ha aumentado las restricciones de movilidad a nivel nacional.

En este contexto, el líder de la mayoría del Senado estadounidense, Chuck Schumer, ha afirmado que EEUU incluirá 52.000 millones de $ para impulsar la fabricación nacional de semiconductores en un proyecto de ley dirigido a mejorar su competitividad frente a China. La financiación propuesta (pendiente de negociación y aprobación) se destinaría a construir, expandir y modernizar plantas nacionales de fabricación de semiconductores con el objetivo de reducir la dependencia de las empresas estadounidenses de proveedores extranjeros y evitar posibles interrupciones en el suministro derivadas de tensiones comerciales o factores externos como la actual crisis sanitaria.

Adicionalmente, la negativa situación epidemiológica que afrontan grandes economías como India y Japón, entre otras, unido al menor avance de sus programas de vacunación, podrían condicionar la senda de recuperación de la economía global este año. En este sentido, al ritmo actual de inoculación se proyecta que serán necesarios en torno a 3,4 años para inmunizar al 75% de la población de India y 21 meses en Japón, frente a 3 meses en el caso de Reino Unido y 4 meses en EEUU y la UE.

En este entorno, las principales bolsas de Asia han revertido su tendencia alcista de ayer, cayendo el Nikkei 225 japonés un 1,28%, el Sensex indio un 0,58% y el Shanghai Composite chino un 0,51%. Los mercados bursátiles de Hong Kong y Corea del Sur han permanecido cerrados por festivo.

Siguiendo la tendencia de la renta variable asiática y la evolución de Wall Street, las principales bolsas europeas han cerrado con caídas en un rango de entre un 1% y un 1,8%. El DAX 30 alemán ha liderado esta evolución con un descenso de un 1,77%, seguido del CAC 40 francés (-1,43%), el IBEX 35 (-1,23%) y el FTSE 100 británico (-1,19%).

En España, el IBEX 35 ha frenado su tendencia al alza de las tres sesiones anteriores, cayendo un 1,23% desde su máximo de los últimos 15 meses hasta 9.071 puntos. Los mayores descensos se han registrado en compañías ligadas a las materias primas como ArcelorMittal (-4,69%) y Repsol (-2,58%), al mismo tiempo que ACS ha retrocedido un 2,80%. En contraste, únicamente cuatro valores han cerrado con signo positivo: Cellnex Telecom (+0,87%), Telefónica (+0,37%), Merlin Properties (+0,27%) y Red Eléctrica (+0,09%).

Por su parte, los principales índices de EEUU registran al cierre de los mercados europeos caídas ligeramente inferiores a las de las bolsas de Europa. En concreto, el S&P 500 pierde un 1,05% y el Nasdaq Composite un 0,74%.

Renta fija

Tono mixto en los principales mercados secundarios de renta fija soberana a nivel global, con predominio de las compras en las economías de mayor calidad crediticia frente a una ligera reducción de la exposición de los inversores a los bonos del sur de Europa.

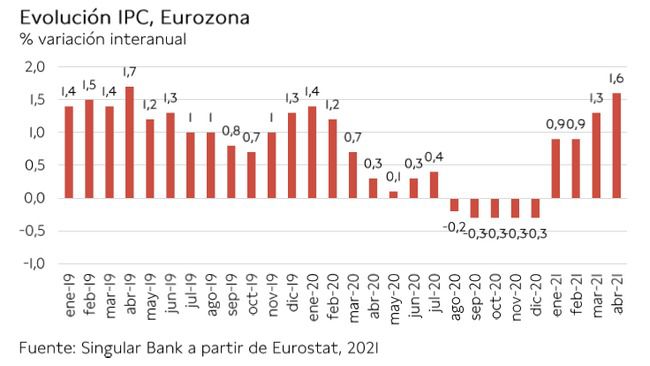

No obstante, en general las variaciones deyield continúan siendo moderadas, en una coyuntura marcada por la incertidumbre sobre la evolución de la inflación de las economías avanzadas en los próximos meses. En este sentido, hoy Eurostat ha confirmado que en abril la inflación de la Eurozona se elevó a un 1,6% anual, frente a un 1,3% anual en el mes anterior, principalmente ante la normalización de los precios de la energía. Un hecho que se refleja en la evolución de la inflación subyacente, que excluye alimentos frescos y energía, que disminuyó 0,2 pp respecto al marzo hasta un 0,8% anual.

A su vez, hoy también se ha conocido que la inflación de Reino Unido alcanzó un 1,5% anual en abril, superando en 0,8 pp su tasa del mes anterior.

Estos datos han constatado que el repunte de precios de las economías europeas se mantiene significativamente por debajo del observado en EEUU, donde la inflación aumentó en abril a su mayor nivel desde septiembre de 2008 de un 4,2% anual, debido principalmente a la recuperación retrasada de la Eurozona tras sufrir una doble contracción en el 1T de este año.

En este escenario, hoy (20:00 h española) se publicarán las actas de la reunión de abril de la Reserva Federal que, si bien se celebró antes de conocer el último dato de inflación, podrían reiterar la previsión de que el incremento de los precios sea de carácter transitorio. Asimismo, podrían aportar la opinión de los miembros del Comité de Mercado Abierto sobre la evolución económica y la orientación de su política monetaria a medio plazo.

En las referencias a 10 años de la Eurozona, las TIRes de los bonos alemán y francés han caído 0,6 pb y 0,9 pb, respectivamente. En contraste, la rentabilidad del bono italiano ha aumentado 1,0 pb hasta un 1,115%, la del bono español 0,7 pb a un 0,605% y la del bono portugués 0,8 pb a un 0,606%.

Paralelamente, en Reino Unido el rendimiento del Gilt a 10 años se ha reducido 2,0 pb hasta un 0,846%.

En el caso de EEUU, a cierre del mercado europeo elTreasury a 10 años cae ligeramente a un 1,634% (-0,3 pb).

Materias primas y divisas (a cierre de sesión europea)

La toma de beneficios generalizada en la renta variable, especialmente en el sector energético (que acumula la mayor revalorización desde comienzos de año), se ha trasladado al mercado de petróleo. Tras las caídas de en torno a un 1% registradas en la sesión de ayer, hoy los descensos son superiores a un 3,4%.

Los inversores se mantienen pendientes de las conversaciones sobre la posible reactivación del acuerdo nuclear con Irán para suprimir las sanciones por parte de EEUU, lo que repercutiría en un aumento de la oferta de crudo en el mercado. En este sentido, el viceministro de Relaciones Exteriores del país de Oriente Medio ha afirmado que se han logrado recientes avances en las negociaciones. Un debate que se enmarca en un contexto de crecientes expectativas de recuperación de las exportaciones de petróleo del país, al mismo tiempo que la alianza OPEP+ normaliza su producción.

Por otro lado, según la Administración de Información de Energía de EEUU, los inventarios de petróleo aumentaron en 1,321 millones de barriles en la última semana (ligeramente por debajo de las estimaciones de 1,6 millones) tras contraerse la semana anterior en 427.000 barriles. Una cifra que representa su mayor incremento desde mediados del mes de marzo, lo que contribuye a aumentar la presión a la baja sobre los precios del crudo.

A cierre de los mercados europeos, el precio del petróleoBrent se contrae un 3,43% hasta 66,34 dólares por barril y el del WTI (de referencia en EEUU) un 3,86% a 62,97 dólares por barril.

Por otro lado, el oro continúa con su tendencia al alza por quinta jornada consecutiva revalorizándose un 0,82% hasta 1.885 dólares por onza, su mayor nivel desde principios de enero. En contraste, la plata frena su senda alcista y retrocede a 27,9 dólares por onza (-0,75%) tras cerrar por encima de 28 dólares por onza en las dos sesiones anteriores. Asimismo, la cotización del platino cae un 1,99% hasta 1.198 dólares por onza.

En el mercado de divisas, el cruce eurodólar se mantiene prácticamente sin cambios en un rango de 1,221-1,22 dólares por euro. A cierre de la sesión europea el dólar se aprecia ligeramente un 0,05% hasta 1,2216 dólares por euro, al mismo tiempo que el Dollar Index aumenta un 0,2% a 89,9 puntos.

Macro

Inflación en la Eurozona

En abril, la lectura definitiva de Eurostat ha confirmado que la inflación continuó mostrando su senda al alza hasta situarse en un 1,6% anual, frente a un 1,3% anual el mes anterior. Así, repuntó 1,3 pp respecto a su registro de un 0,3% anual de abril de 2020, en una coyuntura marcada entonces por el confinamiento de la población al inicio de la pandemia.

Este nuevo avance del nivel de precios se explica principalmente por la normalización del precio de la energía y el incremento del coste de servicios, de alimentos, alcohol y tabaco y de productos industriales no energéticos.

Por su parte, la inflación subyacente, que elimina energía y alimentos no elaborados, retrocedió 0,2 pp hasta un 0,8% anual (vs. 1,0% anual en marzo).

Entre los Estados miembros de la zona monetaria, el mayor nivel de inflación se situó en Luxemburgo de un 3,3% anual, mientras que se mantuvo en terreno negativo en el caso de Grecia (-1,1% anual) y Portugal (-0,1% anual).

Inflación en Reino Unido

En abril, en un contexto marcado por el inicio de la progresiva relajación de las medidas de restricción de movilidad y distanciamiento social, la inflación en Reino Unido repuntó a un1,5% anual, 0,8 pp superior a su registro del mes anterior (0,7% anual en marzo). Todo ello en una coyuntura en el que el nivel de precios creció un 0,6% mensual, tras avanzar un 0,3% el mes de marzo.

Una evolución que se explica por el efecto base de la normalización del precio de la energía y de la gasolina y el incremento de los precios del textil, que contrastó con la caída de los de ocio y cultura.

Solicitudes de hipotecas en EEUU

Según la Asociación Bancaria de Hipotecas (MBA), en la última semana las solicitudes de hipotecas en EEUU aumentaron por segunda semana consecutiva tras la tendencia a la baja mostrada desde principios del mes de marzo. En concreto, entre el 7 y el 14 de mayo se incrementaron un 1,2% semanal (vs. +2,1% la semana anterior) ante el significativo repunte de las operaciones de refinanciación (+4%), mientras que el índice de compras disminuyó un 4%.

Esta evolución se enmarca en un contexto marcado por el reducidostock de viviendas, que continúa ejerciendo presión al alza sobre los precios, y el aumento de las tasas hipotecarias tras reducirse la semana anterior a su menor nivel desde febrero.

Empresarial

Cellnex Telecom (Hoy: +0,87%; YTD: +1,98%)

Cellnex Telecom ha anunciado la aprobación de un programa de recompra de acciones, destinado a la entrega de acciones a los empleados según los distintos programas vigentes.

En concreto, dicho programa tendrá las siguientes características:

- El importe monetario asignado al Programa de Recompra será de hasta un máximo de 24,7 millones de €.

- El número máximo de acciones a adquirir por la Sociedad en ejecución del Programa de Recompra se ha fijado en 520.000 acciones, que representan el 0,076% del capital social actual de Cellnex.

- Las acciones se adquirirán a precio de mercado.

- El programa estará vigente por el plazo máximo de un mes, salvo que con anterioridad a dicha fecha:

- Se hubiera alcanzado el número máximo de acciones.

- Se adquieran acciones por el importe máximo indicado.

- Si concurriera otra circunstancia que así lo aconsejase.

Cellnex Telecom ha comunicado que dicho programa dará comienzo hoy.

Southwest Airlines (Hoy: -3,00%; YTD: +29,18%)

La aerolínea estadounidense ha anunciado que en abril los ingresos operativos se situaron en línea con sus expectativas, registrando un incremento secuencial respecto al mes anterior debido principalmente a la mejora del tráfico de pasajeros.

Al mismo tiempo, la compañía estadounidense ha mejorado sus expectativas de tráfico y tarifas en mayo y junio frente a las registradas en abril. En este sentido, según las reservas actuales, las tarifas de viajes de ocio en junio se podrían situar en niveles ligeramente inferiores a los de junio de 2019.

Actualmente, la compañía está experimentando una modesta mejora en el volumen de pasajeros por motivos de trabajo y negocios. En concreto, sus ingresos se situaron en abril un 80% por debajo de los registros de abril de 2019, en comparación con un -85% de marzo y un -90% de febrero.

Las estimaciones de Southwest Airlines se resumen en la siguiente tabla:

Si (

Si ( No(

No(