Europa

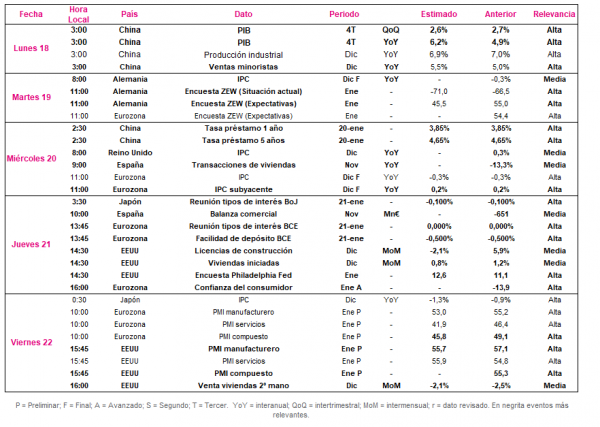

Entre el 18 y el 22 de enero, el punto de mira de los inversores se situará en la celebración de la reunión de tipos de interés del BCE y en el dato preliminar de enero de los PMIs de IHS Markit de la Eurozona. También se publicarán las encuestas ZEW de enero, tanto de Alemania como de la Eurozona.

Todo ello en un contexto en el que esta semana se ha confirmado que en noviembre la producción industrial en la Eurozona aceleró su senda de recuperación, registrando un avance mensual de un 2,5%, 0,2 pp superior a su registro de octubre, principalmente apoyado en el repunte de los bienes de capital (+7,0% mensual).

El jueves 21 de enero se conocerá la decisión del Consejo de Gobierno del BCE respecto a los tipos de interés oficiales de la zona monetaria. En este sentido, el consenso de mercado proyecta que la autoridad monetaria mantenga los tipos de interés oficiales actuales, con la facilidad de depósito del BCE en el -0,50%. Al mismo tiempo, tampoco se esperan cambios significativos en sus programas de compras de bonos, tras incrementar en diciembre la cuantía del Programa de Compra de Emergencia Pandémica (PEPP) en 500.000 millones de euros hasta 1,85 billones de euros y extender su duración hasta marzo de 2022 (anterior junio 2021).

Por otro lado, el viernes 22 de enero a las 10:00h (hora peninsular) la compañía IHS Markit publicará el resultado preliminar de los PMIs de la Eurozona de enero. En concreto, principalmente ante la incertidumbre sobre la situación epidemiológica a corto plazo, el consenso de analistas estima una tendencia a la baja de los indicadores adelantados, con caídas más acusadas en el sector servicios. Así, se espera que el PMI de la industria manufacturera retroceda 2,2 puntos hasta 53,0 puntos y el PMI servicios se sitúe en 41,9 puntos (46,4 puntos diciembre).

EEUU

En EEUU, el foco de atención de los inversores también se situará en la publicación preliminar de los PMIs del mes de enero, con estimaciones del consenso del mercado más optimistas que en el caso de la Eurozona. Todo ello en un contexto en que la inflación en el país norteamericano en diciembre se situó en 1,4% anual (frente a 1,2% octubre y noviembre) y en el continuará la temporada de presentación de resultados corporativos. Adicionalmente, se producirá la toma de posesión del presidente Joe Biden el próximo día 20 de enero.

El viernes 22 de enero IHS Markit publicará también los PMIs de la economía estadounidense, estimando el consenso de mercado que se consoliden en zona de expansión (> 50 puntos), situándose por encima de 55 puntos. En concreto, se espera que el PMI servicios se incremente en 1,1 puntos hasta 55,9 puntos a pesar de la situación epidemiológica, mientras que el PMI de la industria manufacturera podría registrar una contracción de 1,4 puntos hasta 55,7 puntos.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse el repunte del IPC de China en diciembre hasta un 0,2% interanual, tras situarse el mes anterior en su menor nivel desde 2009 en un -0,5% interanual, el foco de atención se situará tanto en Japón como en la economía china. En este sentido, el lunes se publicará el dato de PIB del 4T de 2020 y la producción industrial y ventas minoristas de China, registros que podrían marcar el inicio de la semana de las bolsas. A su vez, tendrá lugar la reunión de tipos de interés del Banco Central de Japón (BoJ, Bank of Japan) y se conocerá el IPC de la economía japonesa de diciembre.

El lunes a las 3:00h (hora peninsular) la Oficina Nacional de Estadísticas de China publicará el resultado del PIB del 4T de 2020. En concreto, el consenso de analistas estima un avance de un 2,6% trimestral en el 4T de 2020 (2,7% 3T 2020). Por otro lado, se espera que las ventas minoristas aceleren su senda de crecimiento en diciembre en 0,5 pp a un 5,5% interanual, mientras que la producción industrial aumente a un ritmo de un 6,9% interanual (7,0% en noviembre).

Por su parte, el jueves 21 de enero el BoJ se pronunciará respecto a su decisión sobre su tipo de interés oficial, proyectándose que se mantenga sin cambios en terreno negativo (-0,10%). El foco de atención, como suele suceder en las reuniones de los máximos responsables de los bancos centrales, se situará previsiblemente en las declaraciones de su Gobernador, Haruhiko Kuroda, sobre la evolución de la economía japonesa. Adicionalmente, un día más tarde se dará a conocer el dato del IPC de diciembre, que se prevé retroceda 0,4 pp hasta un -1,3% interanual, lo que representaría su tercer registro consecutivo en terreno negativo.

Datos empresariales a destacar

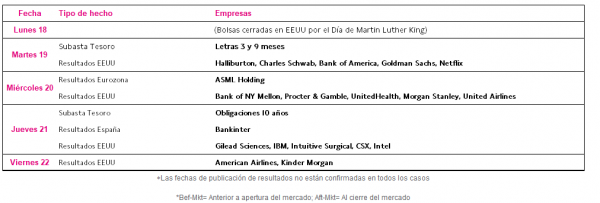

- Resultados España: Bankinter

- Resultados Eurozona: ASML Holding

- Resultados EEUU: Halliburton, Charles Schwab, Bank of America, Goldman Sachs, Netflix, Bank of NY Mellon, Procter & Gamble, UnitedHealth, Morgan Stanley, United Airlines, Gilead Sciences, IBM, Intuitive Surgical, CSX, Intel, American Airlines, Kinder Morgan

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(