Jornada con signo mixto en los principales mercados de renta variable europeos y estadounidenses, en una sesión que se ha iniciado en rojo en Europa tras el primer debate electoral en EEUU celebrado esta madrugada entre el presidente Donald Trump y el candidato demócrata Joe Biden. id:63600

Asimismo, entre los principales índices bursátiles asiáticos ha destacado el retroceso del Nikkei 225 japonés (-1,50%) tras conocerse la ralentización de su producción industrial en agosto. Por su parte, el Shanghai Composite ha registrado una caída más moderada (-0,20%) en la última sesión antes de su cierre mañana por semana festiva. En contraste, el Hang Seng de Hong Kong ha repuntado un 0,79% y el Sensex indio un 0,25%.

Sin embargo, los positivos datos macroeconómicos conocidos a lo largo del día, especialmente en EEUU, han revertido momentáneamente las caídas de las bolsas europeas, aunque finalmente no han evitado cerrar la última sesión del trimestre en negativo. En Alemania, la evolución de sus ventas minoristas de agosto ha continuado mostrando la progresiva recuperación de su demanda, situándose un 5,8% por encima de sus niveles pre-pandemia. Por su parte, en EEUU, a la espera de conocer este viernes su informe oficial de mercado laboral de septiembre, la encuesta ADP ha mostrado un significativo incremento de empleo en el sector privado de 749.000 puestos de trabajo, superando ampliamente las proyecciones del consenso del mercado (+648.000).

Adicionalmente, el creciente optimismo sobre un posible acuerdo en el Congreso de EEUU para un nuevo plan de estímulos fiscales ha impulsado el sentimiento del mercado estadounidense. Si bien continúan las divergencias entre los partidos republicano y demócrata sobre su cuantía, el secretario del Tesoro, Steven Mnuchin, ha declarado que espera alcanzar un acuerdo con la presidenta de la Cámara de Representantes, Nancy Pelosi. Todo ello en un contexto en el que se ha conocido que el partido demócrata ha reducido su propuesta a 2,2 billones de dólares (frente a la anterior de 2,4 billones).

No obstante, la elevada incertidumbre asociada a la evolución de la pandemia y al impacto de las nuevas restricciones de movilidad y distanciamiento social sobre la actividad económica, especialmente en Europa, han lastrado nuevamente las ganancias en los mercados de renta variable.

En este contexto, las principales bolsas de la Eurozona han registrado ligeros retrocesos, a excepción del IBEX 35 (+0,04%). Por su parte, las pérdidas del CAC francés y el DAX alemán han ascendido a un 0,59% y un 0,51%, respectivamente. En la misma línea, el Footsie 100 británico ha caído un 0,53%.

En España, el IBEX 35 ha superado la evolución del resto de principales bolsas europeas apoyado principalmente en el repunte de los valores bancarios y los relacionados con el sector turístico, alcanzando 6.717 puntos. En concreto, la mayor revalorización se ha producido en CIE Automotive (+7,03%), seguida de Banco Sabadell (+4,03%) e IAG (+3,67%), tras experimentar estos dos últimos caídas superiores a un 4% en la sesión de ayer. En contraste, en terreno negativo han destacado los retrocesos de Cellnex Telecom (-2,77%), Ferrovial (-1,84%) y Enagás (-1,72%).

En EEUU, las principales bolsas de Wall Street registran avances superiores a un 1% a cierre de sesión europea, a la espera de nuevos avances en las negociaciones de un acuerdo fiscal. En concreto, el S&P 500 alcanza su mayor nivel de las últimas dos semanas con 3.378 puntos (+1,29%), mientras que el Nasdaq cotiza por encima de 11.200 puntos (+1,54%), superando sus niveles del último mes.

Renta fija

En un contexto de elevada incertidumbre sobre el impacto de las nuevas medidas de distanciamiento social y restricción de la movilidad sobre la recuperación de la economía, especialmente en la Eurozona, la presidenta del BCE, Christine Lagarde, no ha descartado analizar una estrategia similar a la de la Reserva Federal. En concreto, ha declarado que la autoridad monetaria de la Eurozona podría examinar la posibilidad de permitir que la inflación supere temporalmente el objetivo fijado de un 2% anual. Todo ello en una coyuntura en la que la inflación de tres de las principales economías de la Eurozona se ha situado en terreno negativo en septiembre (Alemania, España e Italia), mientras que la de Francia cayó hasta un 0,1% anual. No obstante, el BCE no ha concretado por el momento ninguna medida adicional.

En este escenario, en la jornada de hoy han predominado las ventas en los mercados secundarios de deuda soberana de la Eurozona. En concreto, la rentabilidad del bono alemán a 10 años ha aumentado 2,4 pb hasta un -0,524%, la del bono español a 10 años 2,3 pb hasta un 0,244% y la del bono italiano a 10 años 1,5 pb hasta un 0,865%.

En Reino Unido, el rendimiento del Gilta 10 años ha registrado un repunte más significativo de 4,6 pb hasta un 0,227%.

Paralelamente en EEUU, a la espera de nuevos avances en las negociaciones en el Congreso para un nuevo plan de estímulos fiscales, la TIR del Treasury a 10 años se sitúa en un 0,697% (+4,8 pb) a cierre de sesión europea.

Materias primas y divisas (a cierre de sesión europea)

Jornada mixta en el mercado del petróleo, en un contexto marcado por la incertidumbre sobre la evolución de la demanda de crudo en los próximos meses ante el repunte de los casos diarios de contagio de Covid-19 y la adopción de nuevas medidas para frenar la propagación del virus. Paralelamente, por el lado de la oferta, la reanudación de la producción de petróleo en Libia también ejerce presión a la baja sobre los precios.

Sin embargo, las crecientes expectativas de un posible acuerdo en el Congreso de EEUU para un nuevo plan de estímulos fiscales han aumentado el optimismo de los mercados estadounidenses, al mismo tiempo que continúa reduciéndose la preocupación sobre un exceso de oferta en el mercado petrolero estadounidense. En concreto, según la Administración de Información de la Energía, los inventarios de crudo de EEUU disminuyeron en 1,98 millones de barriles la semana pasada (frente al incremento proyectado por el consenso del mercado), registrando su nivel más bajo desde abril. Así, las reservas de petróleo se han reducido en 8 de las 9 últimas semanas.

En este contexto, el petróleo WTI (de referencia en EEUU) se revaloriza un 1,22% hasta 39,77 dólares por barril a cierre de sesión europea. En contraste, el precio del petróleo Brent cae ligeramente hasta 40,81 dólares por barril (-0,54%), en la sesión en la que vence el futuro de entrega en noviembre.

Por otro lado, el precio del oro se mantiene prácticamente estable al filo del umbral de los 1.900 dólares por onza (1.897 dólares por onza a cierre de sesión europea).

En el mercado de divisas, el dólar se aprecia un 0,23% hasta 1,172 dólares por euro, mientras que la cotización del Dollar Index se mantiene estable en 94,9 puntos.

Macro

Mercado laboral, Alemania

En agosto, el número de empleados en Alemania aumentó ligeramente en términos desestacionalizados en 21.000 personas (0,0% mensual), manteniéndose la población ocupada un 1,2% por debajo de sus niveles pre-pandemia (-565.000 ocupados).

En términos interanuales, el número de ocupados retrocedió un 1,1% frente a agosto de 2019 (-495.000 personas), si bien se redujo su caída respecto a sus registros de junio (-1,3% interanual) y julio (-1,2% interanual).

Por su parte, el número de desempleados aumentó un 2% respecto a julio (+35.000 personas) hasta un total de 2,02 millones de personas, lo que representa un incremento de un 44,3% en comparación con agosto de 2019 (+621.000 personas). De esta forma, en agosto la tasa de paro continuó aumentando hasta un 4,6% de la población activa, frente a un 4,5% en el mes anterior.

Ventas minoristas, Alemania

En agosto, las ventas minoristas en Alemania aceleraron su ritmo de recuperación aumentando un 3,1% respecto al mes anterior (vs. 0,4% mensual en julio). Por su parte, en términos interanuales avanzaron un 3,7% frente al mismo periodo de 2019, situándose paralelamente un 5,8% por encima de sus niveles de febrero antes de la disrupción de la crisis sanitaria.

El mayor incremento interanual se registró en las ventas a través de canales on line de un 24,4% respecto a agosto de 2019, seguido del aumento de las compras de mobiliario, productos del hogar y material de construcción (+8,1% interanual). En contraste, el comercio en textil, ropa, calzado y productos de piel continuó lastrado, con una caída de sus ventas de un 10,1% frente al mismo periodo del año anterior.

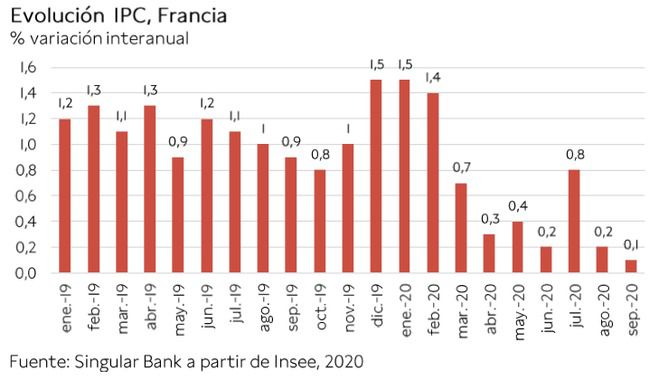

Inflación, Francia

En septiembre, la variación del IPC se situó en un 0,1% anual, cayendo 0,1 pp respecto al mes anterior (+0,2% anual). Esta ligera caída de la inflación se explica por el retroceso de los precios especialmente de la energía y más moderada de los servicios.

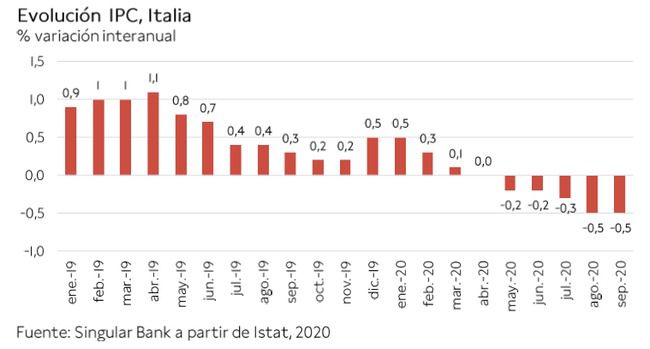

Inflación, Italia

En septiembre, según el Istat en su estimación preliminar, la inflación en Italia se situó en un-0,5% anual, igualando su registro del mes anterior. Esta evolución se explica por la caída de los precios tanto de los sectores energéticos regulados (-13,6% anual) y no regulados (-8,2% anual) como de los servicios relacionados con el transporte (-1,6% anual). Por su parte, los precios de los productos frescos continuaron su tendencia al alza con un incremento de un 2,7% anual.

Por su parte, la inflación subyacente, eliminando energía y productos frescos, retrocedió hasta 0,1% anual, tras situarse en un 0,3% en el mes de agosto.

PIB 2T de 2020 de Reino Unido

Según elOffice for National Statistics, el PIB del 2T de Reino Unido sufrió una contracción de un 19,8% respecto al trimestre anterior, 0,6 pp inferior a su primera estimación (-20,4%). Este desplome de la producción representa la mayor caída de la actual serie histórica de 1955. Así, la economía británica ha entrado oficialmente en recesión técnica tras registrar dos trimestres consecutivos de contracción de su PIB.

En términos interanuales, la producción cayó un 21,5% respecto al 2T de 2019.

Por otro lado, durante el 2T de 2020 ante la disrupción de la pandemia y las medidas de confinamiento de la población la tasa de ahorro de los hogares británicos registró un fuerte incremento hasta un 29,1%, frente al 9,6% entre los meses de enero y marzo.

Barómetro Empresarial de Chicago ISM, EEUU

En septiembre, el Barómetro Empresarial de Chicago ISM repuntó a 62,4 puntos (vs. 51,2 puntos en agosto), su mayor nivel desde diciembre de 2018, superando ampliamente las expectativas del consenso del mercado (52 puntos).

Todos los principales subíndices que componen este indicador registraron avances respecto al mes anterior, destacando los incrementos de la producción y los nuevos pedidos.

En el conjunto del 3T, la actividad comercial mostró su mayor recuperación desde el 1T de 2019, alcanzando 55,2 puntos.

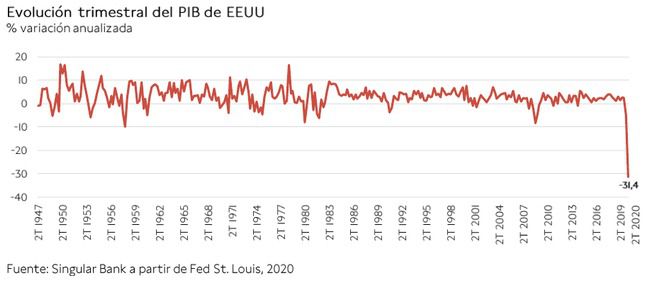

PIB 2T de 2020, EEUU

Según la tercera estimación del Bureau of Economic Analysis, el PIB de EEUU se contrajo un 9% en el 2T de 2020, representando en términos anualizados una caída de un 31,4%, frente a la estimación preliminar de un 31,7%. Así, la economía de EEUU entró oficialmente en recesión técnica, tras registrar una contracción de su producción en los dos últimos trimestres. En el 1T de 2020 el PIB cayó un 5% en términos anualizados.

Encuesta de empleo ADP, EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU aumentó en 749.000 puestos de trabajo en septiembre frente al mes anterior, superando su incremento registrado en julio (+428.000).

Este repunte del empleo estuvo liderado por las empresas de mayor tamaño (+297.000), mientras que las de menos de 50 empleados crearon 192.000 puestos de trabajo. Por su parte, el empleo en las compañías de tamaño medio se incrementó en 259.000.

Por sectores, las actividades de servicios concentraron en torno al 74% de la creación de empleo con 552.000 nuevos puestos de trabajo, destacando especialmente las compañías de comercio, transporte y utilities(+186.000).

Venta de viviendas pendientes, EEUU

En agosto, según la Asociación Nacional de Agentes Inmobiliarios (NAR), las ventas de viviendas pendientes en EEUU (indicador basado en la firma de contratos de compraventa) aceleraron su ritmo de crecimiento, continuando con la tendencia alcista iniciada en mayo.

En concreto, el indicador elaborado por el NAR repuntó un 8,8% mensual (frente a un 5,9% mensual en julio), alcanzando un máximo histórico de 132,8 puntos. En términos interanuales, las firmas de contratos se incrementaron un 24,2% respecto a junio de 2019.

Solicitudes de hipotecas MBA, EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU revirtieron su incremento de la semana anterior. En concreto, entre el 21 y el 25 de septiembre disminuyeron un 4,8% semanal ante la caída tanto de las operaciones de compra (-2%) como especialmente de las de refinanciación (-7%).

Empresarial

Desarrollo de una vacuna frente al Covid-19:

Moderna (Hoy: +3,33%; YTD: +272,55%, a cierre de sesión europea)

Moderna ha anunciado que, según un estudio liderado por el Instituto Nacional de Alergias y Enfermedades Infecciosas de EEUU (NIAID), los voluntarios mayores de 70 años que han recibido su vacuna experimental habrían desarrollado anticuerpos neutralizantes comparables a los generados por los adultos más jóvenes. Estos datos provisionales han sido publicados en la revista científica “The New England Journal of Medicine”.

El estudio clínico de esta vacuna experimental se encuentra en fase 3 e incluye la participación de 30.000 voluntarios. Recientemente el CEO de Moderna, Stéphane Bancel, afirmó que se podría conocer si la vacuna es eficaz a finales de octubre.

Grenergy Renovables (Hoy: -2,86%; YTD: +24,25%)

La compañía española especializada en energía renovable ha anunciado que sus ingresos en los 6 primeros meses del año ascendieron a 58,1 millones de euros (Mn€), un 5% más que en el 1S de 2019.

Por divisiones de la compañía, la de desarrollo y construcción (D&C) aportó el 98,5% de la facturación de Grenergy Renovables, registrando un crecimiento de un 4% interanual hasta 57,2 Mn€. Por otro lado, los ingresos de la división de servicios crecieron un 41% interanual hasta 0,9 Mn€. Sin embargo, la división de energía, no obtuvo ningún tipo de ingresos, al igual que en el mismo periodo del año anterior, si bien la dirección de la compañía estima que los obtenga en el 2S de 2020.

En la parte baja de la cuenta de resultados, el beneficio neto de Grenergy Renovables en el último semestre alcanzó 4,6 Mn€, un 34,3% inferior al del 1S de 2019, en un contexto marcado por la crisis del Covid-19.

Por otro lado, la compañía invirtió 59,2 Mn€, principalmente en la construcción de la planta solar de Quillagua (103 MW), ubicada en el desierto de Atacama. Así, el apalancamiento financiero, medido por la ratio de deuda neta sobre Ebitda, creció hasta un 5,4x (vs 2,2x a finales del año 2019).

Ebro Foods (Hoy: +0,00%; YTD: +2,95%)

La compañía española, propietaria de marcas como Arroz SOS, ha anunciado la aprobación de un plan retributivo de entrega de acciones entre sus empleados en 2020. La adhesión al plan será voluntaria.

En concreto, el objetivo del plan es incrementar la participación en el accionariado de los trabajadores que así lo deseen, recibiendo una parte de su retribución anual en acciones. El límite máximo de la retribución a percibir en acciones será de 12.000 euros anuales por empleado.

Las acciones a entregar a los trabajadores procederán de la autocartera de Ebro Foods, una vez que la Junta General de Accionistas del pasado 29 de julio de 2020 autorizó la adquisición de acciones propias con esa finalidad.

Si (

Si ( No(

No(